Heute wage ich mich mal an ein Themenkomplex, mit dem die meisten Fotografen sich wohl zwischen all den reizvollen kreativen Aufgaben ziemlich ungern beschäftigen: Sparen, Geld und Altersvorsorge. Zugegeben, ich stehe noch ganz am Anfang meiner Karriere und meiner Selbstständigkeit. In den letzten zwei Jahren habe ich mich damit aber ziemlich ausführlich beschäftigt und möchte euch heute einen kleinen Überblick darüber geben, was ich bis jetzt gelernt habe.

Um die gesetzliche Rente oder die Künstlersozialkasse geht es in diesem Artikel nicht, da kann ich einfach noch nicht genügend drüber sagen. Weil die persönlichen Situationen wegen unterschiedlicher Geschäftsmodelle, Familiensituationen und Unternehmensformen so unterschiedlich sind, möchte ich euch lieber ein paar Denkanstöße zum klügeren Umgang mit Geld geben.

Sparen? Warum?

Ja, warum eigentlich sparen? Warum nicht das ganze Geld einfach ausgeben? Warum nicht nur tolle neue Kleidung kaufen, reisen, neues Equipment anschaffen, in einer tollen Wohnung wohnen und oft ausgehen? Lohnt sich bei den momentan niedrigen Zinsen das Sparen überhaupt?

1. Steuern

Der erste Grund für Selbstständige dürften Steuern sein. Die fallen nämlich nicht dann an, wenn deine Einnahmen auf dem Konto landen, sondern im Falle der Einkommenssteuer erst nach der Steuererklärung, die meist erst im Folgejahr gemacht wird und danach vierteljährlich als Vorauszahlung. Auch die Umsatzsteuer wird nur im ersten Jahr monatlich berechnet, danach vierteljährlich. Allein wegen der Steuerzahlungen sollte man sich also schon etwas Geld zur Seite legen. Ich packe immer 50% jeder Einnahme auf mein Tagesgeldkonto. So komme ich schnell ran und kann trotzdem noch ein kleines bisschen Zinsen bekommen. Das ist also ein rein unternehmerischer Grund.

2. Finanzielle Freiheit

Der nächste Grund ist auch für Angestellte interessant: Finanzielle Freiheit. Je mehr Geld du auf der hohen Kante hast, desto weniger Sorgen musst du dir um deine Existenz machen. Als Fotograf kannst du dir die Aufträge raussuchen, die dir Spaß machen, weil du nicht mehr jeden Auftrag annehmen musst, um über die Runden zu kommen. Auch Monate in denen mal nicht so viele Aufträge reinkommen sind leichter auszuhalten, wenn man Rücklagen hat.

Als Angestellter hast du ebenfalls mehr Möglichkeiten, zum Beispiel wenn dir der Job einmal nicht mehr gefallen sollte oder du unbedingt mal ein Jahr auf Weltreise gehen willst. Zusätzlich gibt es ab und zu gibt einfach unvorhergesehene Ereignisse, wie eine kaputte Waschmaschine, ein Unfall mit dem Auto oder ein geklautes Fahrrad. Wenn du ein wenig Erspartes hast, haut dich ein solches Ereignis nicht gleich um.

Betrachte Geld einfach als Werkzeug. Je mehr du davon hast, desto mehr Möglichkeiten gibt es dir.

3. Altersvorsorge: Je früher, desto besser

Als drittes gibt es da noch das Thema Rente. Als Selbstständiger zahlst du nicht unbedingt in die gesetzliche Rentenkasse ein. Allein deshalb solltest Du so früh wie möglich anfangen dafür zu sparen.

Wenn du dich fragst, warum ich mir gleich zu Beginn meiner Laufbahn schon über Altersvorsorge Gedanken mache, schau dir mal an, was für einen enormen Unterschied ein paar Jahre beim Sparen für das Alter ausmachen können.

Als Beispiel nehmen wir mal die Fotografen Florian und Sebastian. Beide legen jeden Monat 200€ zur Seite und beide wollen mit 65 in Rente gehen. Florian startet schon mit 25 Jahren, Sebastian erst mit 30 etwas fürs Alter zurückzulegen. Beide erhalten über die 35–40 Jahre einen durchschnittlichen Zinssatz von 6,5%. Von dem ziehen wir noch eine durchnittliche Inflation von 2% ab und kommen so auf 4,5% pro Jahr. Diese Werte sind recht realistisch, können aber natürlich von der Realität abweichen.

Florian hat nach 40 Jahren 96.000€ eingezahlt und daraus sind ca 263.000€ geworden.

Sebastian hat nach 35 Jahren 84.000€ eingezahlt und daraus wurden ca. 200.000€.

Der Unterschied beträgt 63.000 Euro! Das entspricht ungefähr ein bis zwei Jahresgehältern!

Praktische Tipps zum Sparen

Damit das Ganze nicht so theoretisch bleibt, habe ich hier ein paar praktische Tipps gesammelt.

1. Wie viel sollte man sparen?

Als Grundregel solltest du mindestens 3 Monatsgehälter zur schnellen Verfügbarkeit bereit haben. Am besten auf einem Tagesgeldkonto. Das ist deine Basic-Rücklage für plötzliche Arbeitslosigkeit und ungeplante Ausgaben. Bei den meisten Menschen sind das ca 6.000-9.000 Euro.

Gleichzeitig solltest du anfangen alle Schulden abzubezahlen. Das gilt besonders für Kreditkartenschulden, Dispo und Auto-Kredite. Aus einem ganz einfachen Grund: Die Zinsen, die du für eine Anlage bekommst, liegen in den meisten Fällen unter denen, die du für Schulden bezahlst. Je schneller die Schulden abgezahlt ist, desto besser. Danach kannst du anfangen für größere private Wünsche, ein Auto, ein Haus und/oder deine Altersvorsorge zu sparen.

Wenn du schon ein Haus gekauft hast, sieh den Kredit als wichtigsten Zwangssparplan deines Lebens. Er bildet nämlich über die Jahre ein großes Vermögen 😉 Aber auch den Immobilienkredit solltest du so schnell wie möglich abbezahlen.

2. Sei dein eigener Kreditgeber!

Hast du schon mal darüber nachgedacht, dass du dir deinen eigenen Dispokredit ausgeben kannst? Auf diese Idee hat mich ein Freund gebracht. Er betrachtet 1.000 Euro als Grenze. Wenn sein Kontostand darunter geht, füllt er ihn aus den Rücklagen von seinem Tagesgeldkonto wieder auf. So musst du nicht die teilweise absurd hohen Zinssätze bezahlen, die manche Banken dafür verlangen.

Wie viel „Dispo“ du benötigst, hängt von deinen Ausgaben ab. Du kannst aber auch erstmal mit 100€ anfangen und den Betrag dann erhöhen, falls du es benötigst.

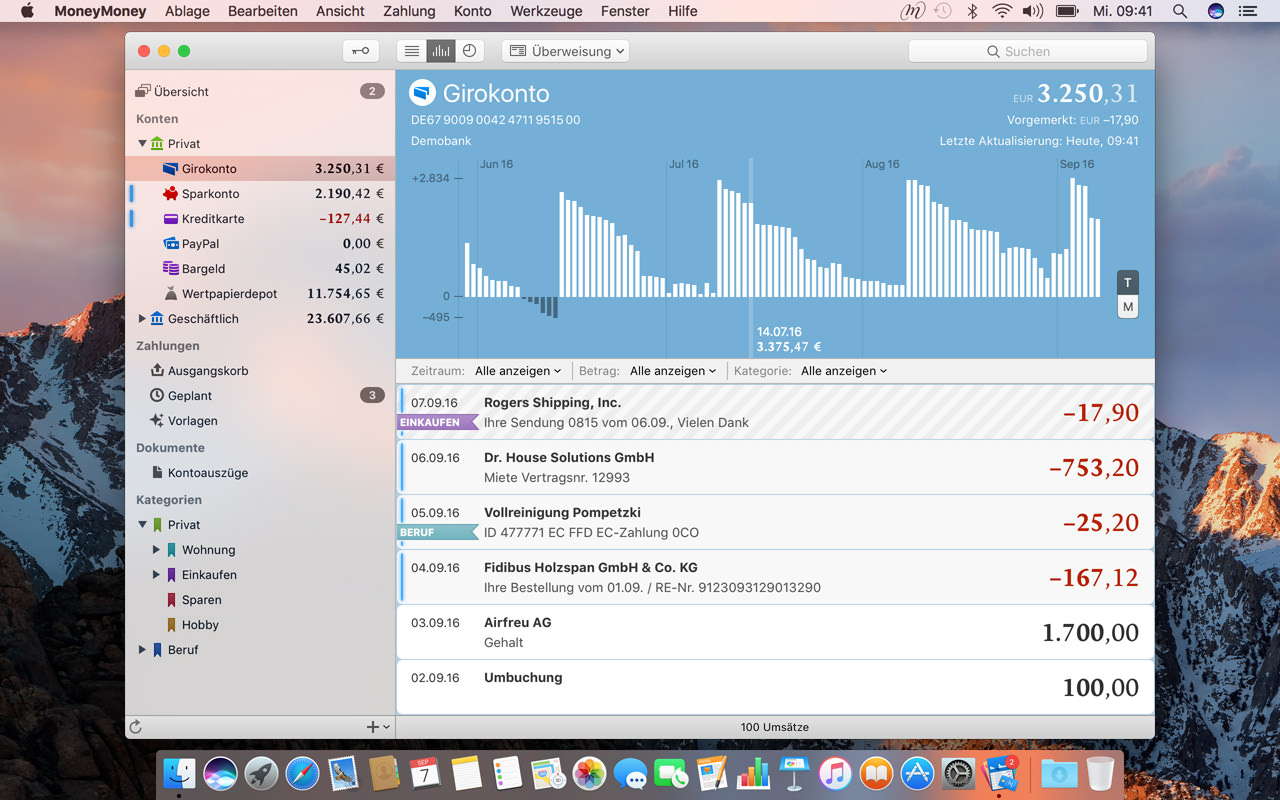

3. Banking-Software

Seit ich durch meine Banking-Software (ich benutze MoneyMoney für den Mac) einen Überblick über meine Ausgaben habe, gebe ich viel weniger und viel bewusster Geld aus. In MoneyMoney sind besonders die Kategorien ein Segen. Weil sich diese Kategorien – ich habe momentan 46 verschiedene – automatisieren lassen, kann ich genau sehen, wie viel Geld ich für Kleidung, Auto oder Lebensmittel ausgegeben habe. Das ist quasi die moderne Variante eines Haushaltsbuches.

Wenn du nur Konten bei einer Bank hast, reicht vielleicht schon die App deiner Bank, viele bieten das inzwischen mit an.

4. Wo soll ich das Geld hernehmen?

Klar, als Fotograf wird man meist nicht reich. Und gerade als Selbstständiger gibt es oft Monate, in denen man irgendwie versucht über die Runden zu kommen. Wo soll man bei all den Steuern, Krankenversicherungs-, Equipment-, Miet- und Lebenskosten da noch Geld zum Sparen hernehmen? Das war auch mein Gedanke.

Als ich dann aber bei Youtube ein Interview mit Tony Robbins gesehen habe, ging mir ein Licht auf. Er gab folgenden Tipp: „Betrachte das Sparen einfach als Steuer. Wenn der Staat morgen um die Ecke kommt und eine zehnprozentige Steuer einführt würdest du fluchen und dich beschweren, aber du würdest sie zahlen. Einfach weil du sie zahlen musst.“

Deshalb habe ich seitdem folgendes System:

- 10% jeder Einnahme landen direkt auf meinem Altersvorsorgekonto. Bei Angestellten wären das monatlich 10% vom Gehalt, mir war eine feste monatliche Zahlung aber zu unflexibel, da meine Einnahmen als Selbstständiger ja nicht regelmäßig sind.

- 10% gehen auf mein Konto für private Rücklagen. Davon bezahle ich größere private Anschaffungen.

- 50% gehen auf das Steuerkonto. Davon bezahle ich die Einkommens- und Umsatzsteuer.

- 30% bleiben übrig auf meinem Firmen-Girokonto, davon bezahle ich alle Ausgaben der Firma und mein „Gehalt“

5. Diversifizierung ist alles!

Diversifizierung. Schwieriges Wort, oder? Im Grunde ist es aber ganz einfach zu erklären: Du solltest mehr als ein Standbein haben, um Risiko zu reduzieren. Das zieht sich durch viele Bereiche durch. Einer ist zum Beispiel, dass du als Fotograf durchaus deine Nische finden solltest, dich aber trotzdem nicht allein darauf konzentrieren solltest.

Bei Werbefotografen gibt es zum Beispiel oft einen großen Kunden, der für den größten Teil des Umsatzes sorgt. Es wäre aber fahrlässig nur Aufträge von diesem einen Kunden anzunehmen. Falls der Auftrag mal wegbricht steht man dann blöd da.

Wenn du Risiko minimieren möchtest, kannst du dein Unternehmen auf verschiedenen Einkommensströmen aufbauen. Zum Beispiel kannst du dich auf B2B- und Endkunden ausrichten, Dienstleistungen (die eigentlich Fotografie) und Produkte für passives Einkommen verkaufen (z.B. Presets, Online-Kurse, Bücher oder Prints), oder weitere Dienstleistungen anbieten (z.B. Bildbearbeitung für andere Fotografen). Auch Investitionen sind eine Möglichkeit Einkommen zu erziehlen.

Wenn du verheiratet bist oder in einer Partnerschaft lebst, könnt ihr auch darauf achten, dass eure Jobs nicht miteinander verknüpft sind. Wenn Ihr beide in der gleichen Firma arbeitet, sitzt Ihr gleichzeitig auf der Straße, wenn die Pleite geht. Wer ihr noch mehr Sicherheit möchtet, könnt ihr auch darauf achten, dass ihr nicht in Firmen arbeitet, die in der gleichen Branche sind. Zum Beispiel bei einem Autohersteller und einem Zulieferer.

6. Geld richtig anlegen

Wenn du für dein Erspartes auch ein wenig Zinsen bekommen möchtest, bleibt dir nichts anderes übrig, als es zu investieren. Dafür gibt es verschiedene Möglichkeiten, die ein paar kluge Menschen in diese sogenannte Asset-Klassen eingeteilt haben:

- Cash (Sparbuch, Tagesgeld, Bargeld)

- Immobilien (-Fonds)

- Aktien (-Fonds)

- Rohstoffe

- Anleihen (Staatsanleihen)

- Humankapital (deine Fähigkeiten)

Um auch bei deinen Anlagen zu diversifizieren, und damit dein Risiko zu minimieren, solltest du das Geld über mindestens 5 Anlage-Klassen verteilen. Damit bist du vor Finanzkrisen, Staatspleiten und Immobilienblasen recht gut geschützt. Das liegt daran, dass diese verschiedenen Assets untereinander nicht viel miteinander zu tun haben. Das bedeutet, wenn der Aktienmarkt in den Keller geht, geht der Staatsanleihenmarkt nicht mit, oder steigt sogar. Zusätzlich sollstest du über die ganze Welt verteilt investieren, damit auch das Risiko verschiedener Märkte wie USA, Europa, Asien, Schwellenländer und Industrienationen abgedeckt ist.

7. Immobilien

Eine Immobilie ist in den meisten Fällen ein ziemlich schwieriges Investment. Es gibt sehr viele Dinge zu beachten und der Preis ist sehr viel höher als bei anderen Anlageformen. Wenn du also noch ganz am Anfang deiner Sparer-Karriere stehst sind echte Immobilien nicht die beste Anlageform. Immobilienfonds sind da schon deutlich besser geeignet und streuen gleichzeitig auch noch auf ganz viele verschiedene Objekte an verschiedenen Orten, was wieder das Risiko senkt. Außerdem haben Immobilienfond-Anteile einen wahnsinnigen Vorteil gegenüber feststehen Immobilien: Sie lassen sich viel schneller, günstiger und einfacher wieder verkaufen.

8. Ein paar Tipps zum Risiko

Risiko ist fester Bestandteil jeder Anlage. Ohne Risiko gibt keine Rendite. Denn: je höher das Risiko, desto höher die Rendite. Deshalb sollten in jedem Portfolio auch ein Teil mit höherem Risiko vorhanden sein.

Wenn du in einer AG arbeitest, solltest du es vermeiden Aktien deiner eigenen Firma zu kaufen. Wenn es der Firma nämlich mal schlecht geht und du arbeitslos wirst, sinkt zusätzlich auch der Wert deiner Aktien und du stehst doppelt schlecht da. Dieses Risiko ist viel zu hoch.

Generell ist es klüger sich auf Fonds zu konzentrieren als auf einzelne Firmenaktien. Mit Fonds investierst du in eine ganze Reihe von Firmen, z.B. in alle DAX-Firmen oder die 500 größten Firmen Europas. Auch das diversifiziert wieder. Das gleiche gilt für Rohstoffe, Immobilien und Staatsanleihen: Lieber in Fonds, die auf viele Verschiedene Rohstoffe, Immobilienprojekte oder Anleihen mehrerer Staaten setzen investieren.

Falls deine Bank pleite geht, sind Anlagen bis 100.000 Euro gesetzlich gesichert. Das bedeutet auch hier kannst du diversifizieren, in dem du bei verschiedenen Banken Geld anlegst.

9. In der Krise

Rechne mit einer Finanzkrise. Besonders wenn du langfristig (20 Jahre und mehr) investierst, wird garantiert eine Krise kommen. Wenn sie dann da ist, solltest du – sofern möglich – deine Aktien, Rohstoffe oder Immobilien-Anlagen behalten und die Krise aussitzen. Besonders, wenn du eine langfristige Anlage betreibst, zum Beispiel für deine Altersvorsorge, solltest du einfach stumpf weiter investieren. In Krisenzeiten sind die Kurse niedrig und so kannst du fette Gewinne mitnehmen, wenn die Märkte wieder steigen. Und das tun sie gewiss. Das funktioniert natürlich nur, wenn man seine Anlagen breit fächert, da bestimmt einige Firmen in der Krise pleite gehen.

10. Je günstiger desto besser

Ein weiterer wichtiger Faktor bei der Auswahl der verschiedenen Sparprodukte sind die laufenden Kosten. Bei manchen Fonds zum Beispiel hat man jährliche Verwaltungskosten von 1-2%. Was schon 0,5% weniger dauerhafte Kosten durch die Zinsesverzinsung für Auswirkungen haben kannst du wieder bei Florian und Sebastian sehen. Diesmal haben beide gleichzeitig angefangen zu sparen und zahlen über 40 Jahre 96.000€ (200€/Monat) ein. Florians Fond ist aber 0,5% teurer als Sebastians. Deshalb hat Florian einen Zinssatz von 4,5%, Sebastians liegt bei 5%.

Florians Endkapital beträgt ca 263.000€, das von Sebastian liegt bei 297.000€.

Wieder mehr als 30.000€ Differenz. Und das nur durch ein halbes Prozent Unterschied bei den Zinsen

Faustregel: Lieber einen höheren Ausgabepreis in Kauf nehmen, als höhere Laufende kosten.

Noch ein Tipp zu den Kosten: Wenn Du dir gerne ein Investment-Portfolio aus verschiedenen Fonds zusammenstellen möchtest, beachte, dass sich das vermutlich erst ab einem Betrag von ca 10.000 Euro wirklich lohnt. Bis dahin fährst du mit einem (Fond-)Sparplan erstmal besser.

11. Humankapital

Viele Leute realisieren auch nicht, dass sie auch ganz bewusst in sich selbst investieren können. Zum Beispiel durch den Besuch eines Workshops oder eine Weiterbildung. In vielen Berufen steigt dein eigener Marktwert, wenn du die Teilnahmebestätigung einer Fortbildung in der Tasche hast.

Da lohnt es sich vielleicht auch privat dafür zu bezahlen.

12. Timing

Als Privatanleger kannst du den Markt nicht durch Timing – also ständigen Kauf und Verkauf von Aktien zum vermeintlich richtigen Zeitpunkt – schlagen. Es sei denn, du hast Insider-Informationen. Das ist dann aber Betrug und verboten. Aktienkurse sind stets „fair“ und enthalten sekundengenau schon alle öffentlich zugänglichen Informationen. Selbst professionelle Anleger, die den ganzen Tag nichts anderes machen, sind zu 95% schlechter als der Markt an sich. Deshalb baue lieber ein breit gestreutes Portfolio auf, und behalte alle Teile lange.

Wenn du dich auführlich mit systematischer Anlage beschäftigen möchtest, empfehle ich dir das Buch „Souverän investieren mit Indexfonds und ETFs“* von Gerd Kommer. Darin wird die „Moderne Portfoliotheorie“, auf der das System mit den Assetklassen aufbaut, ausführlich erklärt. Nach dieser Theorie, die sogar einen Nobelpreis bekam, legen auch zum Beispiel auch viele Versicherungen an. Sie ist zwar schon ein wenig in die Jahre kommen, als Startpunkt für Investmens aber immer noch sehr hilfreich.

Was solltest du nun tun?

- Banking-App kaufen oder die deiner Bank benutzen.

- Basic-Rücklage von 6.000-9.000 Euro aufbauen

- kleinere Schulden abzahlen (Kreditkarte, Dispo, Privatschulden, Auto, Studienkredite)

- Eigenen Dispo von ca 1000 Euro aufbauen

- System zur Altersvorsorge überlegen. Zum Beispiel 10% aller Einnahmen/des Gehalts oder Haus abbezahlen

- System für Anlage überlegen

Hast du noch weitere Ideen, wie man besser sparen kann? Ich würde mich über Kommentare freuen! 🙂

Disclaimer: Die Empfehlungen, die ich hier gebe, sind natürlich nur meine persönlichen Erfahrungen und keine Anlage-, Steuer- oder Rechtsberatung. Wenn du dein Geld anlegst ist das mit Risiken verbunden und kann zum Verlust deines kompletten Vermögens führen. Also: Du bist für dein Geld verantwortlich, nicht ich! 😉

*Partner-Link: Wenn du auf den Link klickst und dann im Shop etwas kaufst, unterstützt du durch die kleine Provision diesen Blog und sorgst dafür, dass die Beiträge weiterhin kostenlos bleiben. Dich kostet der Artikel keinen Cent mehr. Danke für deine Unterstützung! :) Der Preis wurde am 14.07.2026 letztmalig aktualisiert und kann sich seitdem geändert haben. Entscheidend ist der Preis beim Kauf auf der Seite des verlinkten Shops.

Hi Kai,

also das sind wirklich mal die nützlichsten Tipps die ich in den letzten Jahren zum Sparen gelesen habe. Danke dafür.

Da ich nun wirklich kein Mensch bin der es schafft überhaupt zu sparen, dafür gebe ich Geld viel zu gerne aus und ärgere mich hinterher doch nur das am Ende vom Monat nix zum zurücklegen da ist.

Keine Ahnung warum mir das so schwer fällt *haha* das müssen wohl die weiblichen Shopping Gene sein. Oder ich bin einfach kein Sparfuchs. Aber dein Beitrag hat mir echt die Augen geöffnet das es eigentlich gar nicht so schwer ist und die Idee mit dem Tagesgeldkonto finde ich super! Daran denke ich natürlich nie – aber ich glaube ich werde (bevor es wieder in Vergessenheit gerät) gleich heute Mittag mal einen Termin bei meiner Bank machen.

Mein Opa hat mich da so eben aber noch auf eine andere Idee gebracht das auch gleich Geld auf diesem Tagesgeldkonto vorhanden ist. Ich sammle schon seit mehreren Jahren Erbstücke aus unserer Familie bzw. die finden so oder so irgendwie immer ihren Weg zu mir auch ohne das es gleich ein Erbfall ist.

Darunter ist sind noch viele Echt Gold Schmuckstücke und Marken Uhren mit Sammlerwert. Bisher wollte ich die Sachen eigentlich nicht verkaufen, bis mein Opa eben gesagt hat „Mein Kind das ist doch so viel, such dir deine Lieblingsstücke raus die du später weiter vererben will und verkaufe den Rest!“

Dies habe ich schon einmal über MoneyGold mit den Uhren meiner Mama, gemacht und fand den Service so wie die Preise die sie zahlen echt fair.

Und somit habe ich dann auch gleich ein Startkapital, je nachdem wie viel da am Ende raus kommt. Echt Super das ich mich noch mal mit dem Thema befasst habe und somit auf Deiner Seite gelandet bin 🙂

Ganz viele Grüße

Melina

Hallo Melina, vielen Dank für dein Feedback! Sparen ist reines Austricksen deines Gehirns 😉 Einfach den Sparen als Steuer-Tipp befolgen und so tun, als ob du an dein Tagesgeld-Konto nicht ran kommst. Auch ein Dauerauftrag kurz nach Eingang deines Gehalts ist da hilfreich 😉

Hallo Kai,

bitte gerne. Ich Danke Dir für deine Hilfreichen Tipps, mein Gehirn austricksen kann ich sehr gut… Immerhin schaffe ich es mir regelmäßig ein zu reden das ich die ganzen Dinge, für die ich Geld ausgebe, auch wirklich brauche *haha*

Immer weiter so 🙂

Deine Melina

Ein ganz toller Artikel mit hilfreichen Informationen und Hinweisen. Das wird ganz sicher dem ein oder anderen eine große Hilfe sein. Finde es immer wieder gut, wenn man auf diese Weise vielleicht auch das ein oder andere Neue lernen kann.

Danke Björn!

Hi Kai,

Super Informationen. Alleine das money money werde ich mir heute Abend einmal besorgen. Gruß Markus aus der Bob Gruppe 👍

Hey Markus, freut mich, dass es dir weiterhilft! 😊

Hallo Kai!

Du benötigst tatsächlich nur 30% Deines Umsatzes um damit Deine Betriebskosten UND Deine Lebenshaltung (incl. Krankenversicherung, ohne „größere Privatausgaben“ – BTW: Ziemlich unorthodoxe Kalkulation) zu finanzieren? Dann mußt Du entweder extrem niedrige Betriebskosten UND eine sehr bescheidene Lebensführung haben – oder traumhaft hohe Gagen bekommen 😉

Also ich vermute mal, daß ich da was nicht verstanden oder Du Dich vertan hast!?!

Herzlichen Gruß,

Gero

Hallo Gero,

ja, unorthodox ist das vielleicht ;-). Inzwischen hat sich das auch ein wenig verändert. Aktuell sieht es so aus, dass 30% jedes Umsatzes zu gleichen Teilen in Altervorsorge, Privatrücklage und als „Gehalt“ auf die privaten Konten gehen. So sammeln sich auf dem Firmenkonto schon Rücklagen an. Die KV z.B. geht aber auch vom Firmenkonto ab und da mein Einkommen durch die Hochzeiten ein wenig saisonal ist, zahle ich mir im Winter, wenn weniger Einkommen reinkommt, aber auch mal ein Gehalt extra.

Als bescheiden würde mich meine Lebensführung dennoch beschreiben. Ich versuche jeden Cent zur Seite zu legen und versuche zu wenig wie möglich zu verkonsumieren. Der Blog https://www.mrmoneymustache.com beeinflusst mich da sehr.